Reporting ESG

Préparez vos rapports CSRD

Dans le cadre de la directive CSRD, plus de 50 000 organisations du monde entier devront commencer à divulguer des informations concernant leurs pratiques environnementales, sociales et de gouvernance (ESG). Découvrez dès aujourd’hui de quelles données vous aurez besoin et comment vous préparer.

Qu’est-ce que la directive CSRD ?

À partir de 2025, l'Union européenne exigera des grandes entreprises cotées en bourse qu'elles publient des informations sur les risques et les opportunités liés à leurs pratiques environnementales, sociales et de gouvernance (ESG), en mettant particulièrement l'accent sur l'impact de leurs activités sur les personnes et l'environnement. La directive RSE (CSRD) remplace l'ancien programme de rapports ESG de l'UE, le NFRD, et place la barre plus haut en ce qui concerne l'étendue et la rigueur des rapports sur le développement durable, en couvrant d'autres catégories que le carbone, notamment la pollution, l'eau, les déchets et la biodiversité. Les règles techniques de la directive RSE (CSRD), connues sous le nom d'ESRS, définissent ce que les entreprises doivent divulguer et de quelle manière. Les divulgations sur ces sujets devront figurer dans les rapports annuels, à côté des états financiers, et devront également faire l'objet d'un audit d'assurance.

La CSRD s'applique-t-elle à mon entreprise ?

- Grandes entreprises cotées en Bourse, banques et compagnies d'assurance déjà concernées par la directive NFRD

- Autres entreprises de l’UE cotées en Bourse, y compris les PME

- PME européennes cotées en bourse

- Grandes entreprises privées européennes

- Entreprises non européennes exerçant une part importante de leurs activités au sein de l’UE

Comment se préparer à la directive CSRD

Préparez-vous à la CSRD

Watershed vous aide à comprendre vos exigences de reporting CSRD, gérer vos données ESG, suivre votre progression et préparer vos publications – le tout sur une plateforme d’entreprise intuitive. Si vous hésitez à produire des rapports dans le cadre de la directive CSRD, réalisez une évaluation rapide.

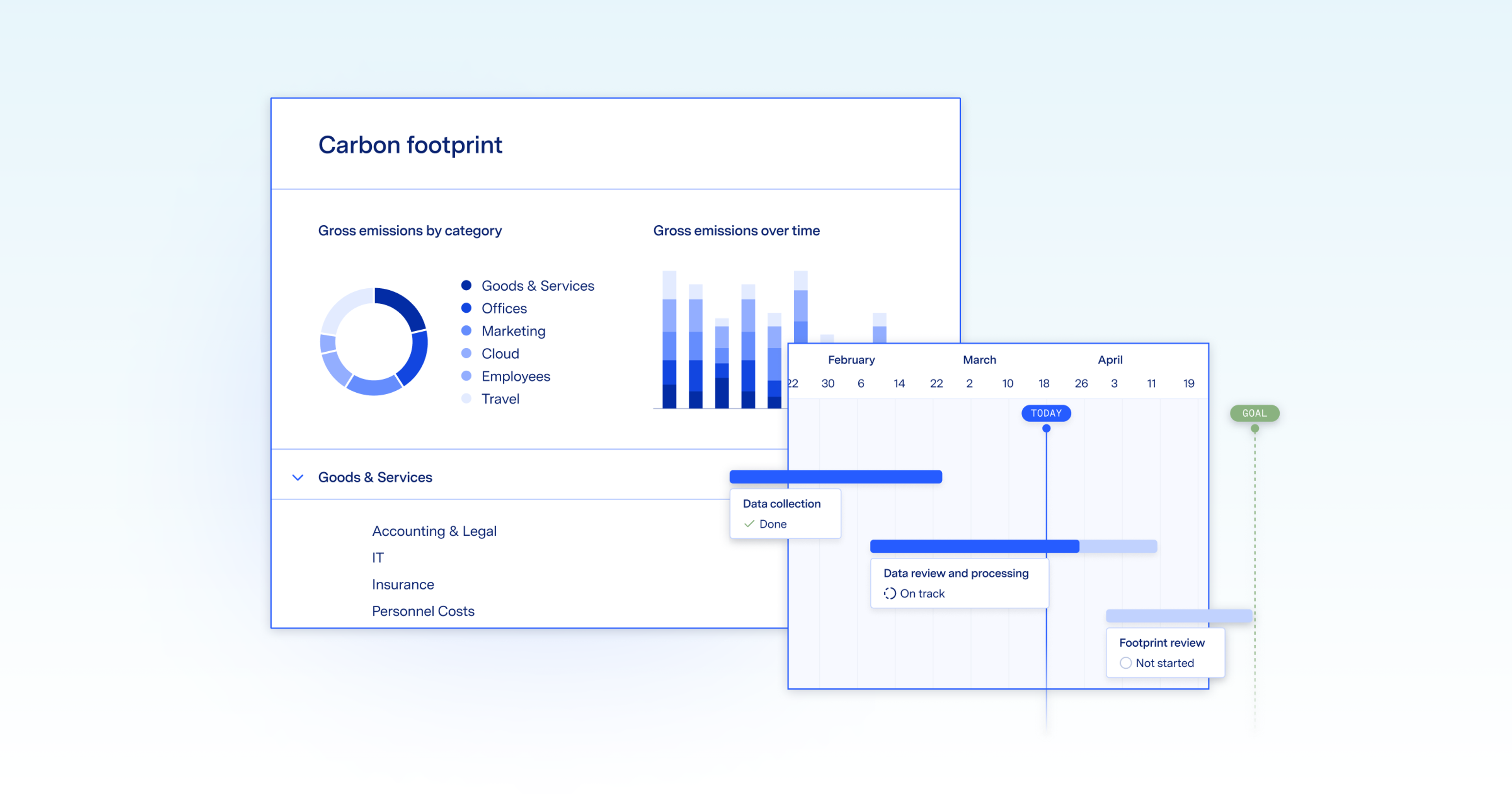

Ajoutez vos données

Watershed propose plus de 60 intégrations prêtes à l’emploi aux systèmes d’entreprise existants afin d’inclure instantanément les données exigées par l’ESRS. Vous pouvez également charger les données dans divers formats de façon flexible. Watershed assure le suivi des données au niveau de chaque entité. Ainsi, en cas d'évolution de votre niveau de consolidation du reporting, vous pouvez vous adapter facilement afin d’inclure uniquement les entités concernées.

Suivez votre progression

Avec Watershed, vous pouvez surveiller la collecte de données auprès d’un grand nombre de filiales et de services afin de vous assurer qu’ils respectent bien votre calendrier de reporting. Grâce au suivi granulaire de la progression, vous pouvez voir l’état des différents types de données – afin de ne jamais manquer une échéance de reporting.

Vérifiez vos chiffres

L’intégration de vos données à la plateforme Watershed ne constitue que la première étape du processus. Watershed identifie automatiquement les données manquantes et signale les anomalies afin que vous puissiez les corriger et bénéficier d'une piste d’audit fiable pour chaque chiffre.

Préparez vos rapports

Watershed met automatiquement en forme vos données en fonction des exigences de reporting CSRD et exploite les données que vous avez déjà collectées et mises en forme pour des rapports précédents afin que vos publications soient prêtes plus rapidement. En outre, notre plateforme s’intègre à des systèmes tels que Workiva afin de permettre la consolidation de vos publications ESG avec d'autres rapports et la finalisation du balisage XBRL.

Quelles sont les exigences de la directive CSRD ?

La directive CSRD exige que les sociétés rendent public un vaste ensemble de données relatives à leurs pratiques environnementales, sociales et de gouvernance, dans le respect des normes techniques ESRS publiées en juillet 2023.

Divulgations générales | |

Thématiques | |

Environnementales | |

Sociales | |

Gouvernance | |

- Obligatoire pour toutes les entreprises

- Obligatoire si matériel

Quel est le calendrier imposé par la directive CSRD ?

Dans le cadre de la directive CSRD, la première vague d’entreprises concernées va devoir commencer à publier des rapports en 2025 à partir des données de 2024. Pour les entreprises qui ne mesuraient pas leur empreinte carbone jusqu’ici ou qui craignent que leurs données ne soient pas prêtes pour audit, il est essentiel de s'y prendre tôt

Calendrier de mise en œuvre

Sociétés européennes (et grandes filiales non-européennes) | Multinationales | |||

|---|---|---|---|---|

Remise du rapport en | 2025 | 2026 | 2027 | 2029 |

Périmètre | Entreprises déjà concernées par la directive NFRD, y compris (i) grandes entreprises cotées en Bourse (500+ employés) et entités d’intérêt public, ainsi que (ii) banques / sociétés d’assurance | Entreprises cotées en Bourse hors PME et micro-entreprises, grandes sociétés privées satisfaisant à au moins 2 des critères suivants :

| PME cotées en Bourse | Entreprises non européennes réalisant un CA net de 150 Mo € au sein de l’UE (chacune de ces deux dernières années) et comprenant soit (i) une grande filiale ou une filiale cotée en Bourse*, soit (ii) une succursale importante au sein de l’UE** |

Normes exigées | ESRS | Normes de reporting ESRS simplifiées | Normes de reporting ESRS simplifiées | |

Niveau de reporting | Rapport consolidé ajouté à la section Gestion de votre rapport financier annuel, sous la forme d'un rapport électronique déposé sur la plateforme publique European Single Access Point | La filiale ou la succursale est responsable de la publication des rapports CSRD pour les entreprises hors UE au niveau du groupe consolidé | ||

- * Grande filiale = satisfait à au moins 2 des critères suivants : 250+ collaborateurs ; 50+ Mo € de CA net ; 25+ Mo € d'actifs

- ** Succursale importante = génère 50 Mo € de revenus

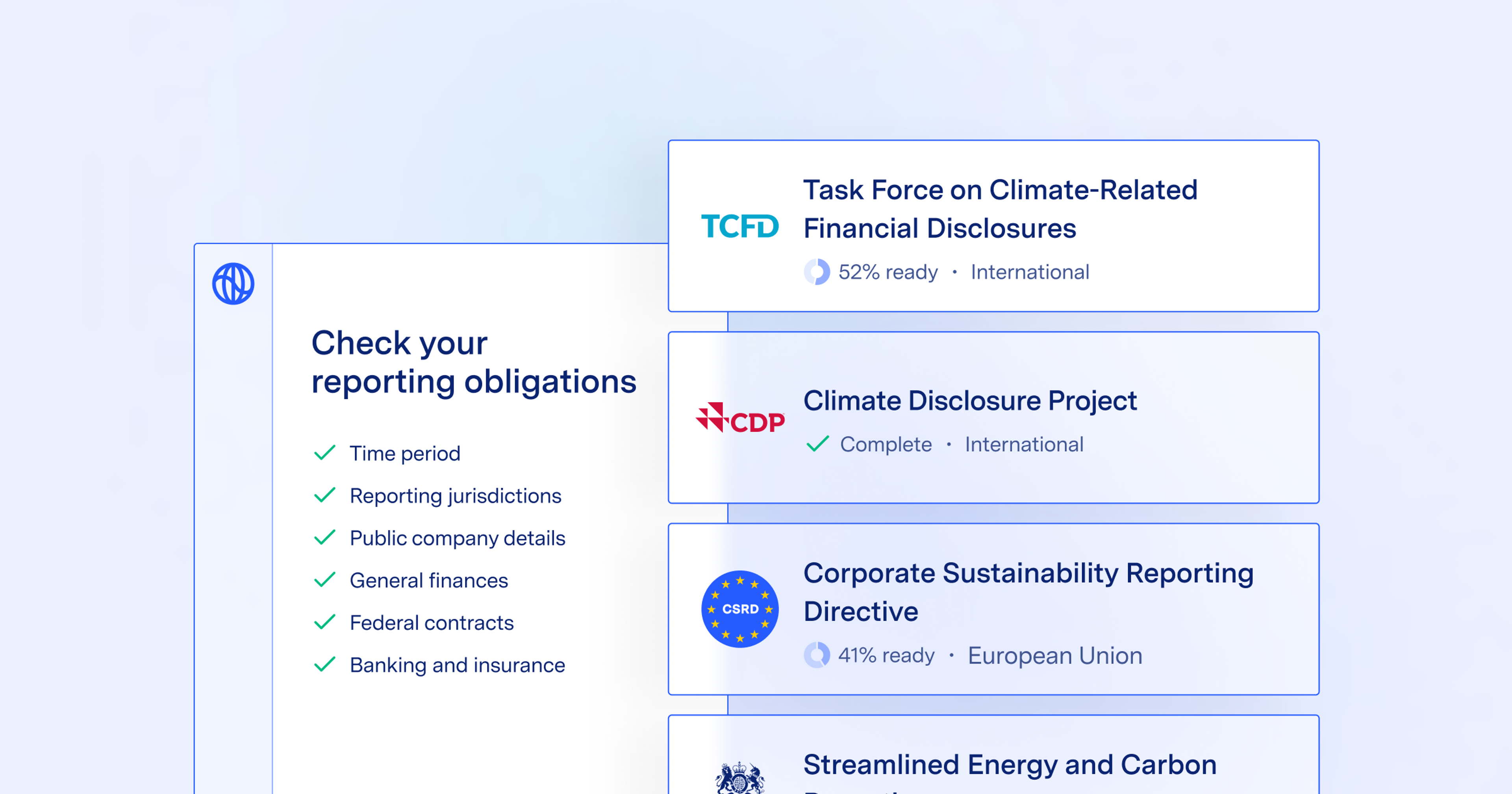

Comment la directive CSRD se positionne-t-elle par rapport aux autres divulgations ESG ?

TCFD | NFRD | ISSB | GRI | |||

|---|---|---|---|---|---|---|

Rapport obligatoire | Générales | Gouvernance, stratégie, risques | ||||

Rapport si thème matériel | ||||||

Environnementales | ||||||

Changement climatique | ||||||

Pollution | ||||||

Eau | ||||||

Biodiversité | ||||||

Ressources et économie circulaire | ||||||

Sociales | ||||||

Effectifs propres | ||||||

Métriques des acteurs de la chaîne de valeur | ||||||

Métriques des consommateurs et utilisateurs finaux | ||||||

Métriques des communautés concernées | ||||||

Gouvernance | ||||||

Conduite de l’entreprise | ||||||

- Chevauchement important avec la CSRD

- Chevauchement futur avec la CSRD

- Chevauchement moindre avec la CSRD

- Aucun chevauchement avec la CSRD

- Étant donné que la CSRD accroît considérablement le périmètre de la NFRD, le nombre d’organisations concernées devrait presque quadrupler et dépasser les 50 000 entreprises, dont bon nombre seront amenées à rapporter leurs émissions de carbone totales pour la première fois. Selon les estimations, les nouvelles réglementations couvrent également 10 000 entreprises non européennes exerçant une part importante de leurs activités en Europe.

- La CSRD s'applique aux entreprises publiques basées dans l’UE (à la seule exception des micro-entreprises), ainsi qu’à toutes les organisations privées européennes considérées comme de « grandes » entreprises, au sens où elles satisfont à au moins deux des critères suivants : (1) 250+ employés, (2) 50 Mo+ € de revenus annuels et (3) bilan comptable de 25+ Mo €.

- Les filiales européennes de nombreuses sociétés parentes non européennes sont également soumises au reporting CSRD dès lors qu’elles satisfont aux critères ci-dessus. Cela implique un reporting de la part de leurs filiales européennes, sachant que certains rapporteurs peuvent choisir de consolider le reporting et de produire des rapports au niveau mondial.

- Toutefois, à terme, la CSRD va établir des exigences distinctes pour les entreprises non-européennes. Elle devrait ainsi étendre le périmètre des entreprises concernées et exiger que le reporting couvre l’entité toute entière, y compris la société parente, et pas seulement l’activité au sein de l’UE.

- Cette deuxième vague d’exigences s'appliquera spécifiquement aux entreprises parentes non-européennes déclarant 150+ Mo € de revenus annuels au sein de l’UE et comprenant au moins une filiale ou une succursale répondant aux conditions suivantes : (1) la succursale déclare 50+ Mo € de revenus annuels au sein de l’UE, (2) la filiale est cotée au sein de l’UE ou satisfait aux critères d'une « grande » entreprise exposés ci-avant.

Ressources supplémentaires

Intelligent software for CSRD reporting

Watershed for CSRD

Guide

Tactical advice on the CSRD

Event

CSRD: What every company should know

Guide

CSRD: What companies need to know

Prepare for ESG reporting requirements

Disclosures

Get SEC disclosure ready with confidence

What every organisation should know about TCFD reporting