Esg Reporting

Prepare for your CSRD reporting requirements

Under the CSRD, more than 50,000 organisations worldwide will need to begin disclosing information about their environmental, social, and governance (ESG) practices. Learn what data you’ll need and how you can start preparing today.

What is the CSRD?

Starting in 2025, the European Union will require large and listed companies to disclose information on risks and opportunities related to their Environmental, Social, and Governance (ESG) practices, with a particular focus on the impact of their activities on people and the environment. The Corporate Sustainability Reporting Directive (CSRD) replaces the EU’s legacy ESG reporting program—the NFRD—and raises the bar for breadth and robustness in sustainability reporting, covering categories beyond just carbon, including pollution, water, waste, and biodiversity. The CSRD’s technical rules known as the ESRS lay out what companies need to disclose and how. Disclosures on these topics will need to exist in annual reports alongside financials, and will also be subject to audit assurance.

Does CSRD apply to my company?

- Large listed companies, banks, and insurance companies already subject to the NFRD

- Other listed EU companies

- Listed European SMEs

- Large private European companies

- Non-European companies with significant business in the EU

How to prepare for the CSRD

Prepare for CSRD reporting

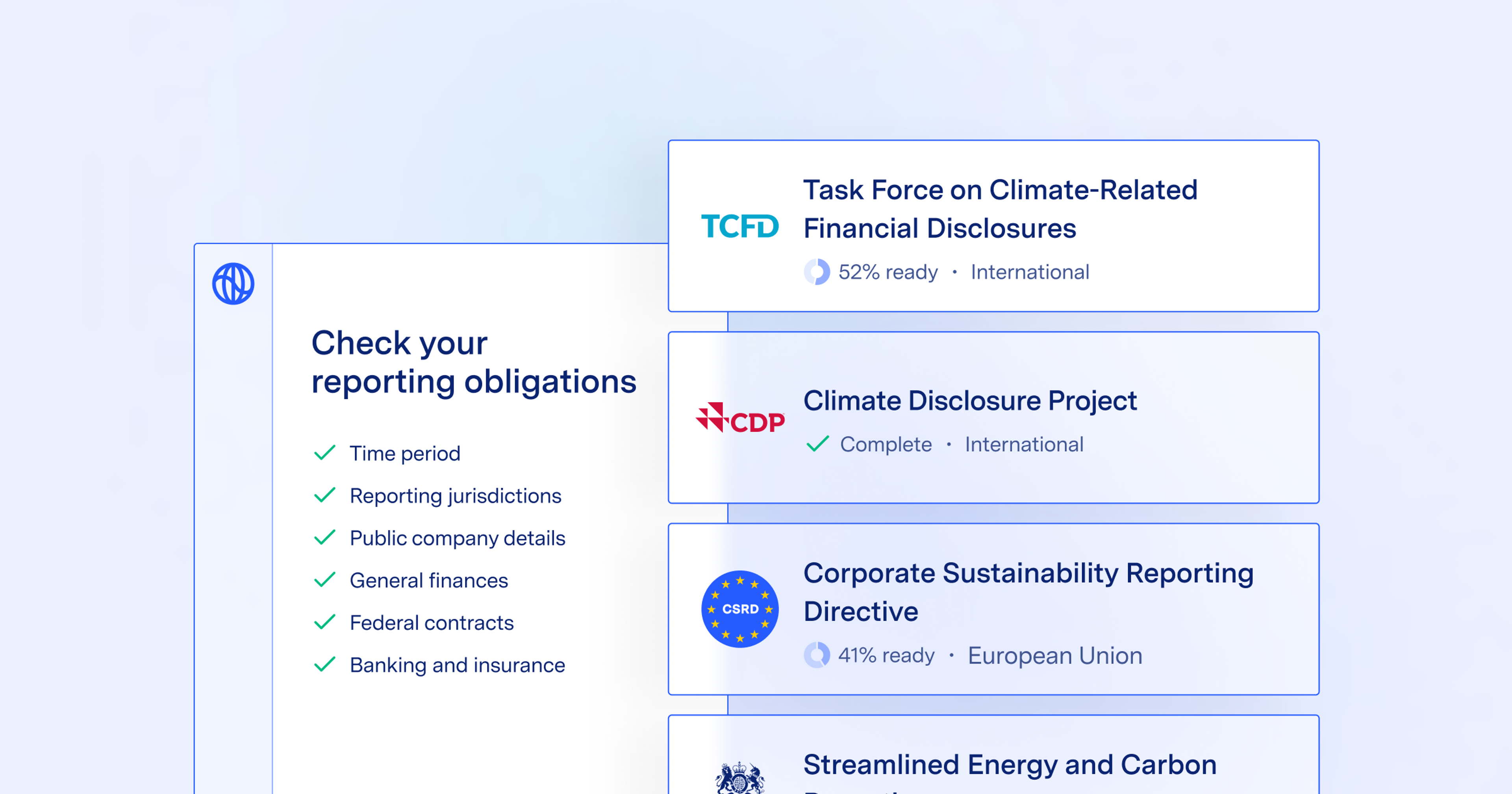

Watershed helps you understand your CSRD reporting requirements, manage your ESG data, track progress, and prepare your disclosures—all in one intuitive enterprise platform. Not sure whether you need to report under the CSRD? Take our quick assessment.

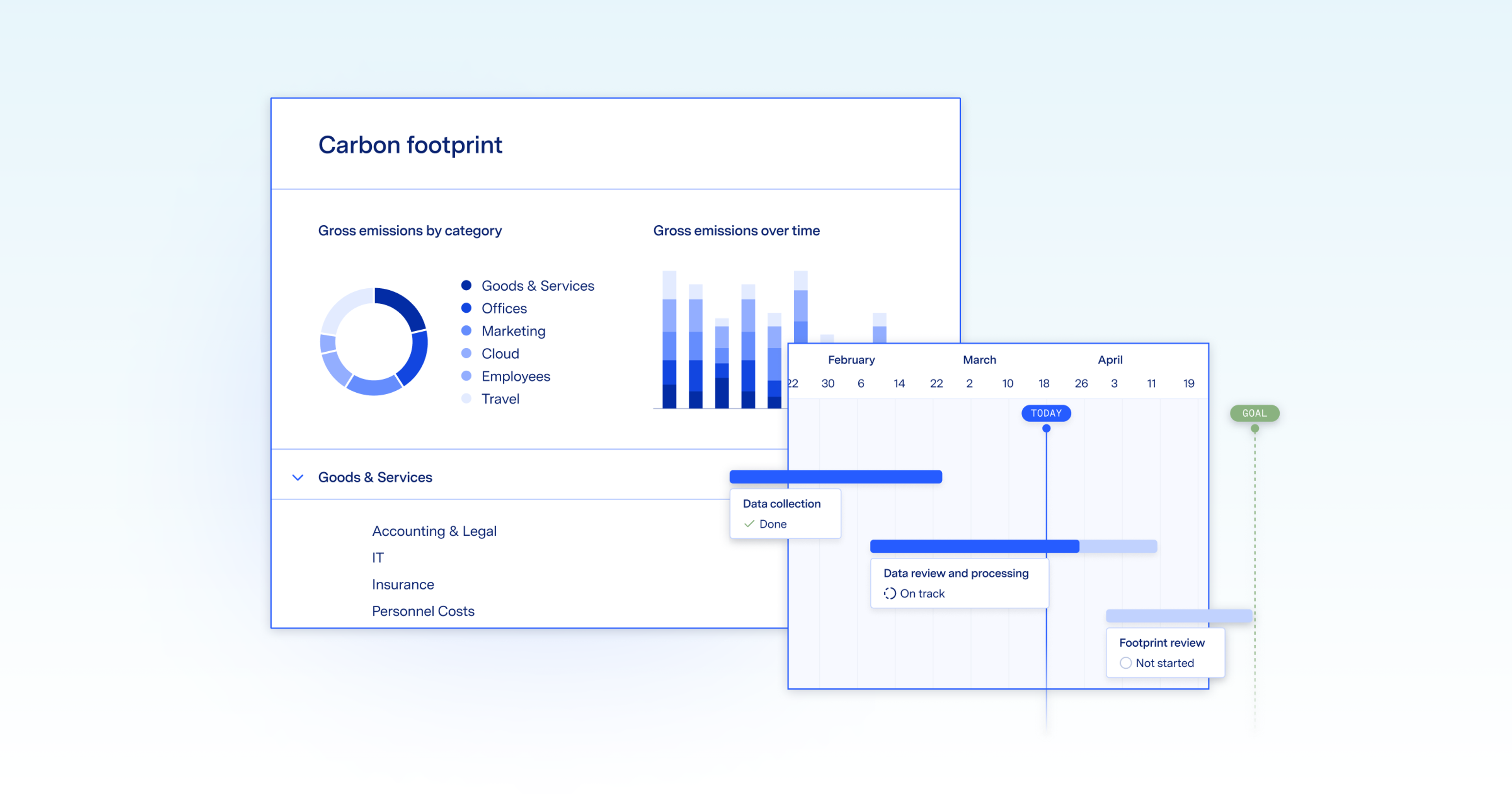

Add your data

Watershed offers 60+ pre-built integrations with existing business systems to ingest data required by the ESRS instantly, or you can upload data in a variety of flexible formats. Watershed tracks entity-level data to ensure that if your reporting consolidation level changes, you can easily adjust to include only the relevant entities.

Track your progress

With Watershed, you can monitor data collection across multiple subsidiaries and departments to ensure they’re keeping pace with your reporting timeline. Granular progress-tracking lets you see the status of different data types—so you never miss a reporting deadline.

Check your numbers

Getting your data into the Watershed platform is just the first step. Using machine learning, Watershed automatically identifies data gaps and flag anomalies so you can correct them and build the audit trail for every number.

Prepare your CSRD report

Watershed automatically formats your data to match CSRD reporting requirements, and leverages data you’ve already collected and formatted for previous reports to accelerate your path to disclosure readiness. We also integrate directly with systems like Workiva to consolidate your ESG disclosures with other reports and to finalize XBRL tagging.

What are the CSRD requirements?

The CSRD requires companies to disclose a broad range of data relating to their environmental, social, and governance practices, according to the ESRS technical standards released in July 2023.

General disclosures | |

Topical | |

Environmental | |

Social | |

Governance | |

- Mandatory for all companies

- Mandatory if material

What is the CSRD timeline?

Under the CSRD, the first wave of impacted companies will need to begin reporting in 2025, based on data from 2024. For companies that haven’t previously measured their carbon footprint or are worried about the audit-readiness of their data, starting early is essential.

Implementation timeline

EU Firms (and large non-EU subsidiaries) | Global firms | |||

|---|---|---|---|---|

Report due | 2025 | 2026 | 2027 | 2029 |

Scope | Companies already subject to NFRD, including (i) large listed firms (500+ employees) and public interest entities; and (ii) banks/insurance firms | Non-SME/micro listed companies, and large private companies with 2 or more of:

| Listed SMEs | Non-EU companies with €150m net turnover in EU (in each of last 2 years), and either (i) a large or listed subsidiary* or (ii) a significant EU branch** |

Required standards | ESRS | Simplified ESRS reporting standards | Simplified ESRS reporting standards | |

Reporting level | One consolidated report added to the management section of your annual financial report in electronic reporting format, to be available in the public European Single Access Point | The subsidiary or branch is responsible for publishing CSRD reports for non-EU undertakings at a consolidated group level | ||

- * Large subsidiary = 2 or more of: 250+ workers; €50m+ net turnover; €25m+ assets

- ** Significant branch = generating €50m in revenue

How does CSRD compare to other ESG disclosures?

TCFD | NFRD | ISSB | GRI | |||

|---|---|---|---|---|---|---|

Must report | General | Governance, strategy, risks | ||||

Report if material | ||||||

Environmental | ||||||

Climate change | ||||||

Pollution | ||||||

Water | ||||||

Biodiversity | ||||||

Resources & circular economy | ||||||

Social | ||||||

Own workforce | ||||||

Workers in value chain metrics | ||||||

Consumers and end-users metrics | ||||||

Affected communities metrics | ||||||

Governance | ||||||

Business conduct | ||||||

- Strong overlap with CSRD

- Future overlap with CSRD

- Weak overlap with CSRD

- No overlap with CSRD

- As the CSRD significantly broadens the scope of NFRD, it is expected to roughly quadruple the number of covered organisations to over 50,000 companies—many of which will be required to report their full carbon emissions for the first time. The new regulations also cover an estimated 10,000 non-EU companies with significant operations in Europe.

- The CSRD will apply to EU-based public companies (only excluding micro-enterprises), alongside all EU-based private organisations considered to be “large”— i.e., that have two or more of (1) 250+ employees, (2) €50m+ annual revenues, (3) €25m+ balance sheet.

- For many non-EU parent companies, their EU subsidiaries will qualify for CSRD reporting if they meet the criteria above. That will require reporting by their EU subsidiaries, with some reporters opting to consolidate reporting and report at the global level.

- However, the CSRD will eventually layer on separate requirements for non-EU companies, extending the scope of firms included, and requiring CSRD reporting to cover the whole entity – including the parent company – not just their EU activity.

- This second wave of requirements will specifically apply if a non-EU parent has €150m+ in annual EU revenues, with at least one branch or subsidiary where: (1) the branch has €50m+ in annual EU revenues, (2) the subsidiary is either EU-listed or meets the large criteria above.

Additional resources

Intelligent software for CSRD reporting

Watershed for CSRD

Guide

Tactical advice on the CSRD

Event

CSRD: What every company should know

Guide

CSRD: What companies need to know

Prepare for ESG reporting requirements

Disclosures

Get SEC disclosure ready with confidence

What every organisation should know about TCFD reporting